AIセクターの資本集中度が歴史記録を更新し続けています。最新データによると、2026年第1四半期の世界的なベンチャーキャピタルの80%がAI分野に流れ、わずか4社が資金の65%を独占しました。

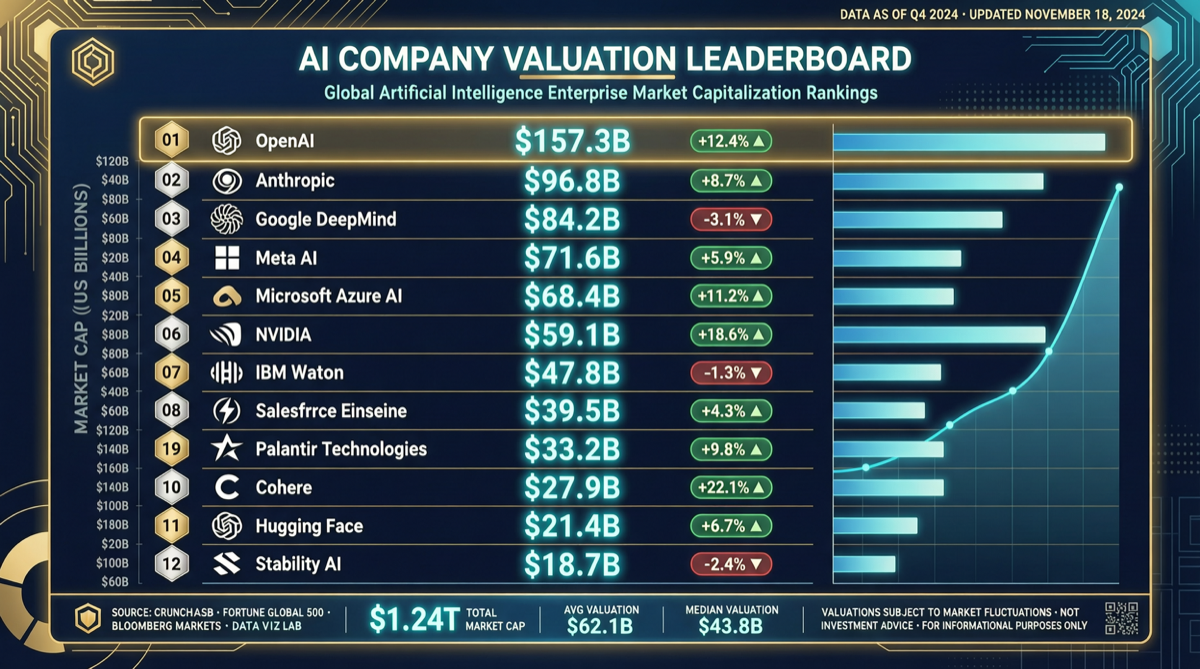

最新時価総額ランキング(2026年5月)

| ランク | 企業 | 評価額 | 備考 |

|---|---|---|---|

| 1 | Anthropic | 9000億ドル+ | OpenAIを抜いて首位に |

| 2 | OpenAI | 8520億ドル | GPT-5期待が後押し |

| 3 | xAI | 2500億ドル | Grokシリーズ継続的改善 |

| 4 | Databricks | 約1340億ドル | データ+AIプラットフォーム |

| 5 | Waymo | 1260億ドル | 自動運転リーディングカンパニー |

| 6 | DeepSeek | 450億ドル | トップテン入りした唯一の中国AI企業 |

| 7 | Figure AI | 390億ドル | ヒューマノイドロボット |

| 8 | SSI | 320億ドル | 宇宙技術 |

三つの重要シグナル

1. AnthropicがOpenAIを逆転

Anthropicが9000億ドルの評価額でOpenAIの8520億ドルを初めて上回りました。この逆転の背景にはいくつかの要因があります:

- Claudeシリーズモデルの開発者市場での浸透率が継続的に上昇

- Claude Designなどの垂直製品ラインの商業化落地

- エンタープライズ顧客による「安全なAI」ナラティブへの認可

- OpenAIのガバナンス論争への投資家の懸念

2. DeepSeek 450億ドルの意義

DeepSeekは現在、グローバルトップ8に入った唯一の中国AI企業です。450億ドルという評価額はトップ2との差は依然として大きいものの、設立時期と資金調達規模を考慮すると、この評価額の伸びは非常にアグレッシブです。その差別化戦略は:

- 極限のコストパフォーマンス:GPT-4を大幅に下回る推論コストで同等の性能を提供

- オープンソース戦略:V3/R1シリーズモデルをオープンソース化、開発者エコシステムを構築

- V4期待:次世代モデルがNVIDIA Blackwellアーキテクチャに適応、コストがさらに20倍削減

3. 資本集中度が新高値を更新

2026年第1四半期の世界的な3000億ドルのベンチャーキャピタルのうち、80%がAIに流れ、4社が65%を独占。これは以下のことを意味します:

- 中小型AIスタートアップの資金調達環境が劇的に悪化

- 資金がトップ企業へ加速度的に集中

- 「AIインフラストラクチャ」が資本のコンセンサス方向に

インフラ軍拡競争が同時にアップグレード

五大テックジャイアント(Amazon、Google、Meta、Microsoft、Oracle)の2026年AIインフラ設備投資は8300億ドルに達する見込み:

| 年 | 設備投資 |

|---|---|

| 2024 | 2600億ドル |

| 2025 | 4350億ドル |

| 2026 | 8300億ドル(予想) |

| 2027 | 1.15兆ドル(予想) |

Alphabetは最近、ユーロ債券市場で6種類の債券を発行し、少なくとも30億ユーロを調達し、AI競争に直接資金を注入しました。これは通常の融資行動ではありません。市場が皆に思い出させているのです。AI軍拡競争は負債競争へと進化しつつあることを。

格局判断とアクション提言

| 役割 | 提言 |

|---|---|

| 投資家 | 头部集中度は既に極めて高い。垂直アプリケーション層とエッジモデルの機会に注目 |

| 起業家 | 汎用モデルレースの窓は既に閉じた。差別化されたシナリオが唯一の脱出経路 |

| エンタープライズユーザー | マルチモデル戦略(Anthropic + DeepSeek + オープンソース)でベンダーロックインリスクを分散 |