OpenRouterが先月新一轮融資を完了し、評価額は13億ドルに迫る。そのビジネスモデルはシンプルだ:1つのAPIエントリーポイント、背後に300以上のモデル、トークン使用量に手数料を乗せ、年間収入は5倍成長。

3日後、中国移動が蘇州の移動雲大会でMoMAプラットフォームを発表した。

接入モデル数も300+。

偶然ではない。同じ問いに対する全く異なる二つの答えだ。

300のモデル、完全に異なる算盤

OpenRouterの算盤は明確だ:開発者がモデル调用で支払い、プラットフォームが手数料を抜く。護城河は開発者ワークフローへの組み込み——パラメータ一つでモデル切替、移行コストはほぼゼロ。

MoMAの算盤は別の次元にある。

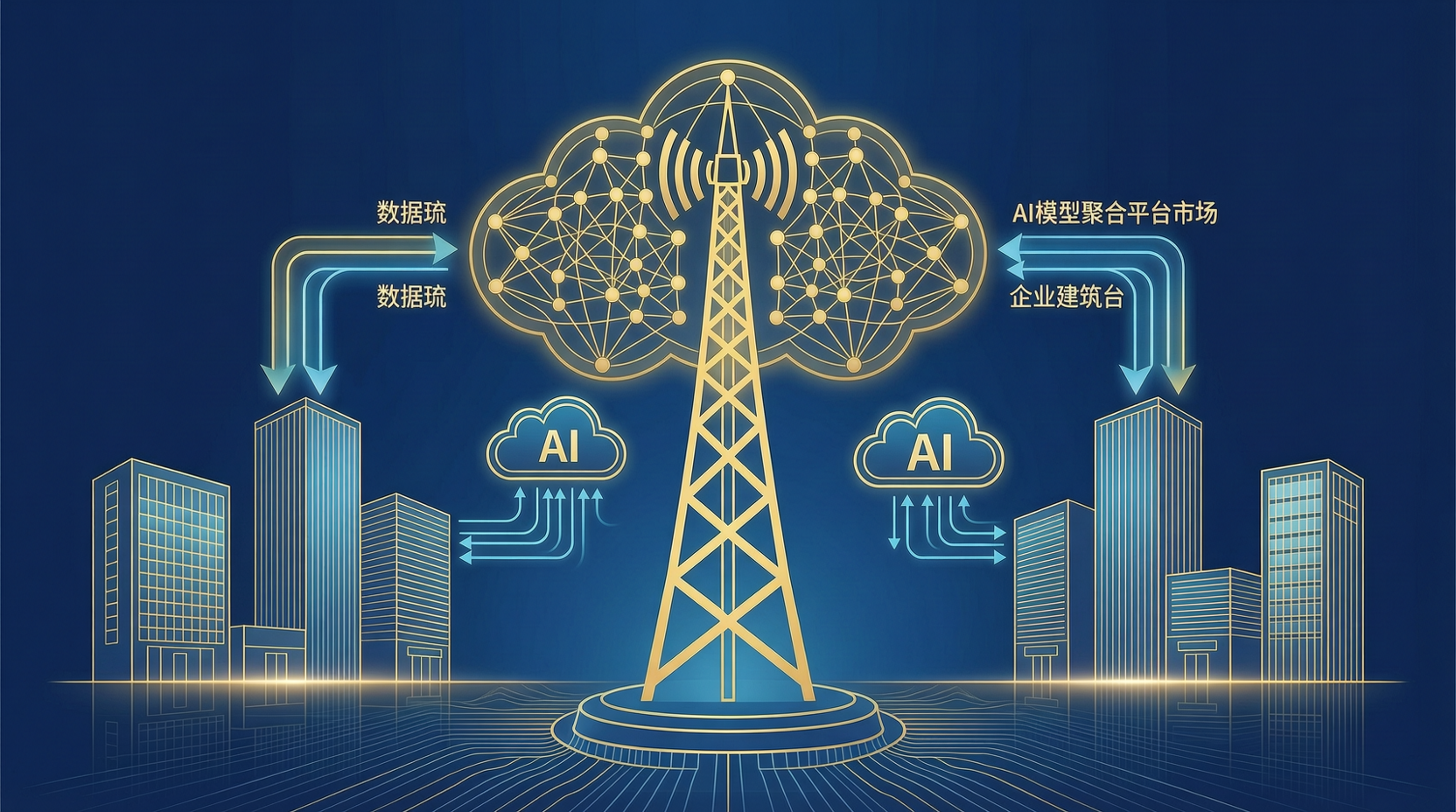

中国移動は開発者のトークン调用量で稼ぐつもりはない。OpenRouterがやらなかった3つのことをやった:

第一、Token集約化運営。 ストリーミングリアルタイム課金、エンドツーエンド遅延1分以内、「利用即払い」。OpenRouterにも類似機制があるが、MoMAは全チェーンリスク管理を加えた——全てのToken消費は追跡可能、監査可能、クローズドループ。这意味着什么?政府・金融客戶が恐れるのは高コストではなく「金がどこに使われたかわからない」ことだ。MoMAはこれを解決する。

第二、スマートルーティング3段戦略。 「コスト優先」「効果優先」「均衡優先」、自動切替。モデル故障は秒級切替。OpenRouterにもフォールバック機制があるが、MoMAは「中立ルーティング原則」として位置づけた——単一モデルベンダーにロックインせず、業務効果と算力コストの間でバランスを取る。

第三、機密モデルサービス。 モデルを機密コンテナにデプロイ、ハードウェア隔離、「利用可能だが不可視」。これはOpenRouterが全く持っていない能力であり、政府・金融客戶向けのキラーセールスポイントだ。

わかるか?MoMAは中国版OpenRouterではない。企業コンプライアンスシーン向けのAIインフラストラクチャだ。

なぜ移動なのか、聯通や電信ではない?

中国移動がこれを行うには、他の2つの通信事業者やインターネットクラウド会社にはない構造的優位性がある:

算力ネットワーク。 43 EFLOPSの智算センター、全国カバーの算力スケジューリング能力。MoMAは国産算力上で自研推論エンジンをデプロイし、単位Tokenコストを約30%削減。これは補助金ではなく、規模の経済だ。

政企客戶関係。 中国移動の政企客戶がカバーする部委、省、地市の数は?この客戶リスト自体が護城河だ。政企客戶が欲しいのは「最高のモデル」ではなく「最もコンプライアンス準拠、最も制御可能、問題発生時に連絡先がある」プラットフォーム。

端末到達力。 大会ではAI-eSIMも発表、大モデル能力を直接eSIMチップに組み込み、クラウドモデルをリアルタイムスケジューリング。AI玩具、スマートウェアラブル……これらの端末は自然に移動のネットワーク上にある。

しかし課題も明白

移動に短板がないと言うのは嘘だ。

開発者体験はハードル。 OpenRouterの台頭は開発者口碑に依存——ドキュメント明確、SDKフレンドリー、コミュニティ活発。MoMAのこれまで開示された情報には、開発者ワークフローへの深い最適化は見えていない。政企客戶の契約はGitHub starsで決まらないが、エコシステムを形成するには開発者は避けられない。

技術革新リズム。 国有企業の意思決定チェーンとインターネット会社のイテレーション速度は別の次元にある。スマートルーティング、Token計量——OpenRouterと硅基流動はとっくに解決済み。移動は「追いつく」のであって「首创」ではない。

モデルエコシステムの開放性。 MoMAはDeepSeek、通義千問、豆包、Kimi、GLMを接入したが、これらは「協力」関係。ある日モデルベンダーが直供を決め、集約プラットフォームを通さなくなったら?MoMAの300+モデルは縮むかもしれない。このリスクは存在する。

移動の真の賭け

冒頭の問いに戻る:なぜ中国移動は「OpenRouter」を作るのか?

答えは開発者にはない。企業AI導入の「ラストワンマイル」にある。

2026年の中国AI市場、モデルはもう不足していない。足りないのは「どう使うか」だ。政府、金融、医療、工業といった業界にはデータもシーンも予算もある。しかしモデルの選び方がわからない、算力のスケジューリングができない、第三者に敏感データを渡すのが怖い。

MoMAがやろうとしているのは、「モデル選び、算力配分、コスト管理、セキュリティ確保」の4つを標準化サービスにパッケージ化することだ。政企客戶はAIを理解する必要がない——APIを一つ呼ぶだけでいい。

これはOpenRouterの「開発者により多くの選択肢を与える」よりもはるかに重い。そして10倍難しい。

次に見るべきもの

MoMAは刚刚発表。本当に追跡すべきは3つの指標:

- 半年以内の政企客戶契約数——スライド上の「戦略協力」ではなく、実際にToken调用量を生成する客戶

- 九天自研モデルの调用比率——プラットフォームの90%が九天なら、MoMAは殼に過ぎない。外部モデル比率が高ければ、スマートルーティングは実際に機能している

- AI-eSIMの落地シーン——コンセプトは新しいが、能否跑通は端末エコシステムの接入速度次第

中国移動は算力、客戶、端末を持っている。足りないのは開発者エコシステムと技術イテレーション速度。MoMAがOpenRouterの成長曲線に追いつけるかは、モデル数ではなく、政企コンプライアンスと開発者開放の間でバランスを見つけられるかにかかっている。

この件、追う価値あり。