AI 赛道的资本集中度正在刷新历史记录。根据最新数据,2026 年 Q1 全球风险投资中 80% 流向了 AI 领域,而仅四家公司就吞下了 65% 的资金。

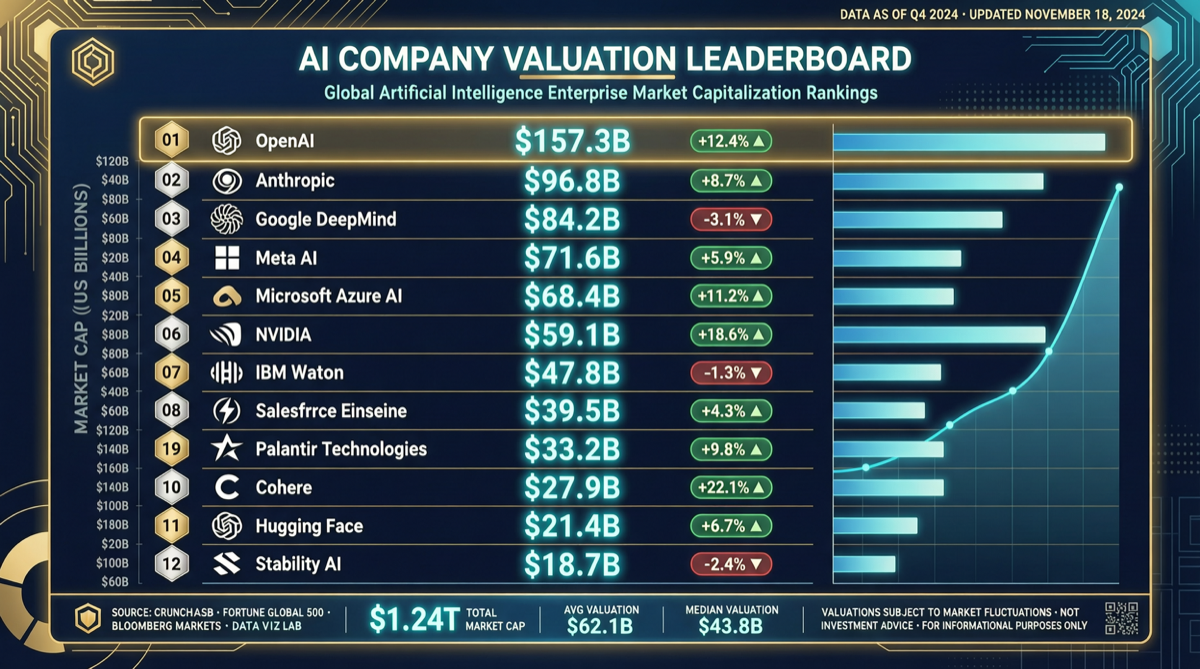

最新估值排行(2026 年 5 月)

| 排名 | 公司 | 估值 | 备注 |

|---|---|---|---|

| 1 | Anthropic | $900B+ | 超越 OpenAI 登顶 |

| 2 | OpenAI | $852B | GPT-5 预期推动 |

| 3 | xAI | $250B | Grok 系列持续迭代 |

| 4 | Databricks | ~$134B | 数据+AI 平台 |

| 5 | Waymo | $126B | 自动驾驶领先者 |

| 6 | DeepSeek | $45B | 唯一进入前十的中国 AI 公司 |

| 7 | Figure AI | $39B | 人形机器人 |

| 8 | SSI | $32B | 航天科技 |

三个关键信号

1. Anthropic 反超 OpenAI

Anthropic 以 9000 亿美元估值首次超过 OpenAI 的 8520 亿美元。这一反超的背后有几个因素:

- Claude 系列模型在开发者市场渗透率持续攀升

- Claude Design 等垂直产品线的商业化落地

- 企业客户对”安全 AI”叙事的认可

- OpenAI 治理争议带来的投资者疑虑

2. DeepSeek 450 亿美元的意义

DeepSeek 是目前唯一进入全球前八的中国 AI 公司。450 亿美元的估值虽然与前两名差距显著,但考虑到其成立时间和融资规模,这个估值增速相当激进。它的差异化策略是:

- 极致性价比:以远低于 GPT-4 的推理成本提供相近性能

- 开源策略:V3/R1 系列模型开源,建立开发者生态

- V4 预期:下一代模型适配 NVIDIA Blackwell 架构,成本再降 20 倍

3. 资本集中度创新高

Q1 2026 全球 3000 亿美元风险投资中,80% 流向 AI,其中四家公司拿走 65%。这意味着:

- 中小型 AI 初创公司的融资环境急剧恶化

- 资金正加速向头部集中

- “AI 基础设施”成为资本共识方向

基础设施军备竞赛同步升级

五大科技巨头(Amazon、Google、Meta、Microsoft、Oracle)2026 年 AI 基础设施资本支出预计达 8300 亿美元:

| 年份 | 资本支出 |

|---|---|

| 2024 | $2600亿 |

| 2025 | $4350亿 |

| 2026 | $8300亿(预期) |

| 2027 | $1.15万亿(预期) |

Alphabet 近期还通过欧元债券市场发行六档债券募资至少 30 亿欧元,直接为 AI 竞赛输血。这不是常规融资行为——这是市场在提醒所有人:AI 军备竞赛正在演变成债务竞赛。

格局判断与行动建议

| 角色 | 建议 |

|---|---|

| 投资者 | 头部集中度已极高,关注垂直应用层和端侧模型机会 |

| 创业者 | 通用模型赛道窗口已关闭,差异化场景是唯一的出路 |

| 企业用户 | 多模型策略(Anthropic + DeepSeek + 开源)分散供应商锁定风险 |