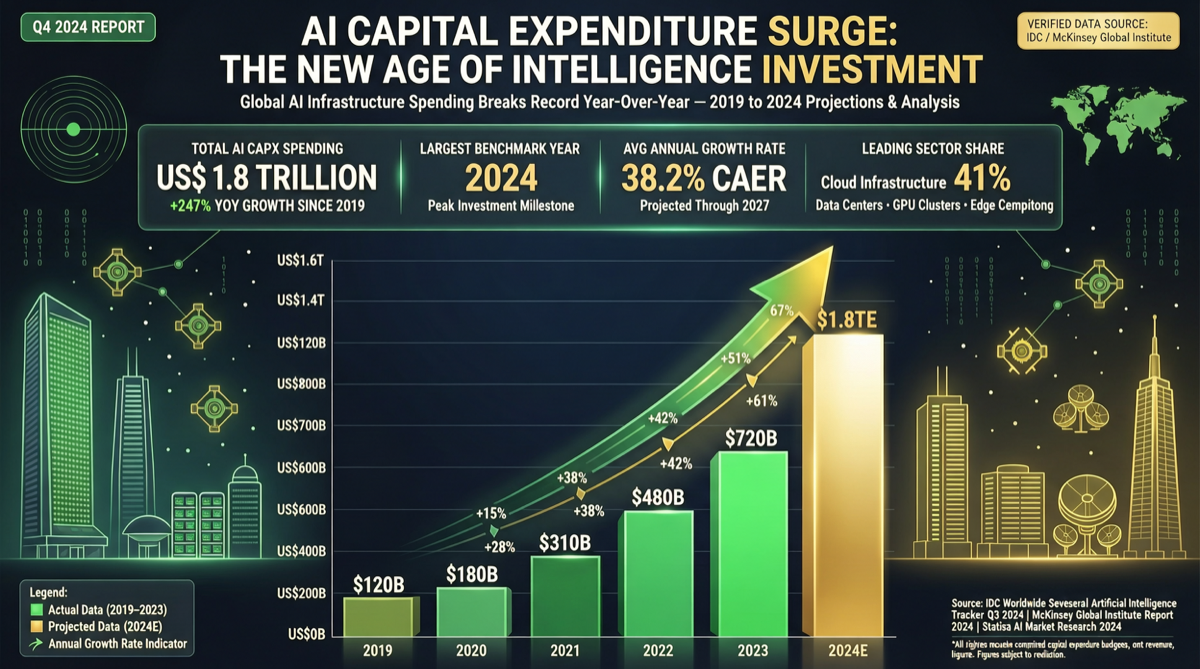

核心数据

2026 年 Q1 财报季,科技巨头在 AI 基础设施上的投入呈现集体加速态势。以下是关键数据:

| 公司 | Q1 云/AI 收入增长 | 2026 CapEx 预期 | 变化 |

|---|---|---|---|

| Google (Alphabet) | 云收入 +63% | $1800-1900 亿 | 上调 $50-100 亿 |

| Meta | - | $1250-1450 亿 | 上调 $100 亿 |

| AWS (Amazon) | +28%(15 季度最快) | 未单独披露 | 增速显著加快 |

| Azure (Microsoft) | +40% | 未单独披露 | 云增长主力 |

Meta:再加 $100 亿

Meta 将 2026 年资本支出预期从此前的 $1150-1350 亿上调至 $1250-1450 亿,增幅达 $100 亿。扎克伯格在财报电话会议上明确表示:

“AI 是未来十年的基础设施,我们在计算能力上的投入将直接决定我们的竞争地位。”

这笔投入主要用于:

- 自建数据中心(已宣布多个千兆瓦级项目)

- GPU 采购(NVIDIA H200/B200 及定制芯片)

- 网络基础设施(支持大规模分布式训练)

Google:云增长 63%,供应链成瓶颈

Google 的 Q1 云收入增长 63%,但 Sundar Pichai 坦言供应链仍然受限。这意味着:

- 需求远超供给,Google 在抢芯片、抢机柜、抢电力

- CapEx 上调 $50-100 亿到 $1800-1900 亿,仍可能不够

- Gemini 系列的迭代速度将直接受制于算力供给

AWS:15 个季度以来的最快增长

AWS 本季度增长 28%,是15 个季度(近 4 年)以来最快增速。AI 相关服务被明确列为增长驱动力:

- Bedrock 平台客户数量大幅增长

- 企业客户从自建模型转向 AWS 托管推理

- AI Agent 相关服务需求激增

Azure:云增长 40%

Azure 的 40% 增长中,AI 服务贡献占比超过 50%。OpenAI 的集成(GPT-5.5、Copilot 生态)持续拉动企业订阅。

这意味着什么

1. AI 竞赛从”模型竞赛”进入”算力竞赛”

过去两年,竞争焦点是”谁的模型更好”。但从 Q1 财报看,竞争焦点已经转移到”谁的算力更多”。

竞争阶段演进

2024:模型质量竞赛 → 谁的 Benchmark 更高

2025:产品化竞赛 → 谁的 Agent 更好用

2026:算力竞赛 → 谁能买到/造出更多 GPU这是一个信号:模型差距在缩小(开源追赶闭源的速度加快),真正的护城河变成了算力规模。

2. 芯片供应链持续紧张

Google 公开承认”供应受限”,意味着:

- NVIDIA 的 GPU 产能依然供不应求

- 自研芯片(Google TPU、Meta MTIA、AWS Trainium)的重要性上升

- 芯片制造商(NVIDIA、AMD、Broadcom、台积电)是最大受益者

3. 中小玩家的生存空间被挤压

当四大巨头的 AI CapEx 总和接近 $5000 亿(仅 2026 年),中小 AI 公司面临:

| 挑战 | 影响 |

|---|---|

| 算力成本 | 无法与大厂竞争推理价格 |

| 人才 | 大厂高薪挖角 |

| 数据 | 大厂有海量用户数据 |

| 分发 | 大厂有现成用户基础 |

这解释了为什么开源模型(DeepSeek、Qwen、Llama)如此重要——它们是中小玩家对抗大厂算力垄断的唯一武器。

4. 投资逻辑变化

从投资角度看,AI 军备竞赛的受益者正在扩散:

| 受益领域 | 代表标的 | 逻辑 |

|---|---|---|

| GPU 芯片 | NVIDIA, AMD | 直接卖铲子 |

| 芯片设计 IP | ARM, Broadcom | 大厂自研需要 IP |

| 数据中心 REITs | 数据中心地产 | 算力需要物理空间 |

| 电力/能源 | 核电、可再生能源 | AI 耗电巨大 |

| 光模块/网络 | 光通信器件厂商 | GPU 集群互联 |

与上期对比

本站此前在 big-tech-ai-capex-600b 中分析的年度 CapEx 数据为 ~$6000 亿级别。本期 Q1 财报的最新上调意味着 2026 全年 CapEx 可能突破 $7000 亿,增速远超市场预期。

总结

四大科技巨头的 Q1 财报传递了一个清晰信号:AI 基础设施投入不是周期性波动,而是结构性加速。对于创业者、投资者和开发者来说,理解这场算力竞赛的规模和时间线,比追逐单个模型发布更重要。

当 Meta 愿意为 AI 花掉一个中等国家 GDP 的钱时,这场游戏的规则已经变了。