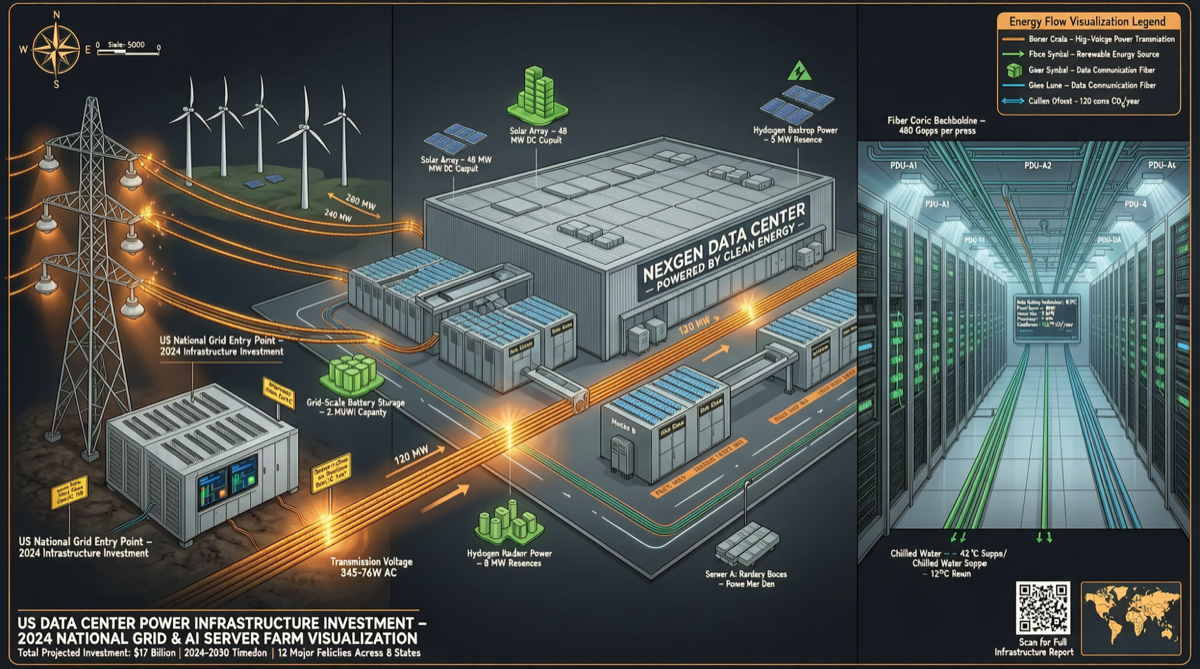

核心数据

| 指标 | 数据 |

|---|---|

| 电力设备投资增长 | 预计 2030 年前增长 3 倍 |

| 数据中心占比 | 约 40% 的总投资 |

| 驱动因素 | AI 数据中心建设潮 |

这说明了什么?

AI 对电力的需求正在从"值得关注"变成"基础设施级别的重塑"。

数据中心占 40% 这个比例意味着:每投入 10 美元升级电力系统,就有 4 美元是为 AI 算力服务的。这不是边缘需求,而是电力行业的新增长引擎。

产业链影响

上游:发电

- 核电:小型模块化反应堆(SMR)项目加速,科技公司直接投资核电站

- 天然气:过渡期的基荷电源,需求持续增长

- 可再生能源:风/光配储方案成为数据中心标配

中游:输配电

- 变压器:需求激增导致交货周期从几个月延长到 1-2 年

- 电网升级:老旧电网需要扩容以支撑新增负载

- 储能:锂电和抽水蓄能作为调峰手段

下游:数据中心

- 选址逻辑变化:从靠近用户转向靠近廉价电力

- 液冷成为标配:风冷已无法满足高密度 GPU 集群散热

- 自建电力:科技巨头直接参与发电和输电设施建设

投资机会

| 赛道 | 逻辑 | 风险 |

|---|---|---|

| 电力设备制造商 | 确定性受益,订单饱满 | 产能瓶颈,原材料涨价 |

| 电网基础设施 | 政策+需求双驱动 | 审批周期长 |

| 核电 SMR | 长期增长逻辑清晰 | 技术成熟度和监管风险 |

| 储能 | 调峰刚需 | 价格竞争激烈 |

| 数据中心 REITs | 租金增长预期 | 建设周期长,利率敏感 |

与中国市场的关联

中国的情况类似但更复杂:

- 东数西算工程已经在做电力和算力的地理优化

- 国产 GPU(华为昇腾等)的能效比直接影响电力需求

- 中国电力系统的灵活性更高,但电网投资同样面临压力

对你的决策意味着什么

对 AI 创业公司:算力成本不仅仅是 GPU 的价格,还包括电力成本。选址时需要考虑电价和电力供应的稳定性。

对投资者:电力基础设施是 AI 投资中"铲子卖水人"的逻辑——不管哪家模型公司胜出,电力需求都会增长。

对开发者:模型推理的能效优化(如 FlashQLA、FlashKDA 等项目)不只是技术问题,也直接关联运营成本。

时间线判断

2030 年增长 3 倍意味着每年复合增长率约 20%。这不是一个突然爆发,而是持续 4-5 年的结构性增长趋势。电力基础设施的建设周期通常比 AI 模型迭代慢得多——这是一个慢变量,但方向明确。