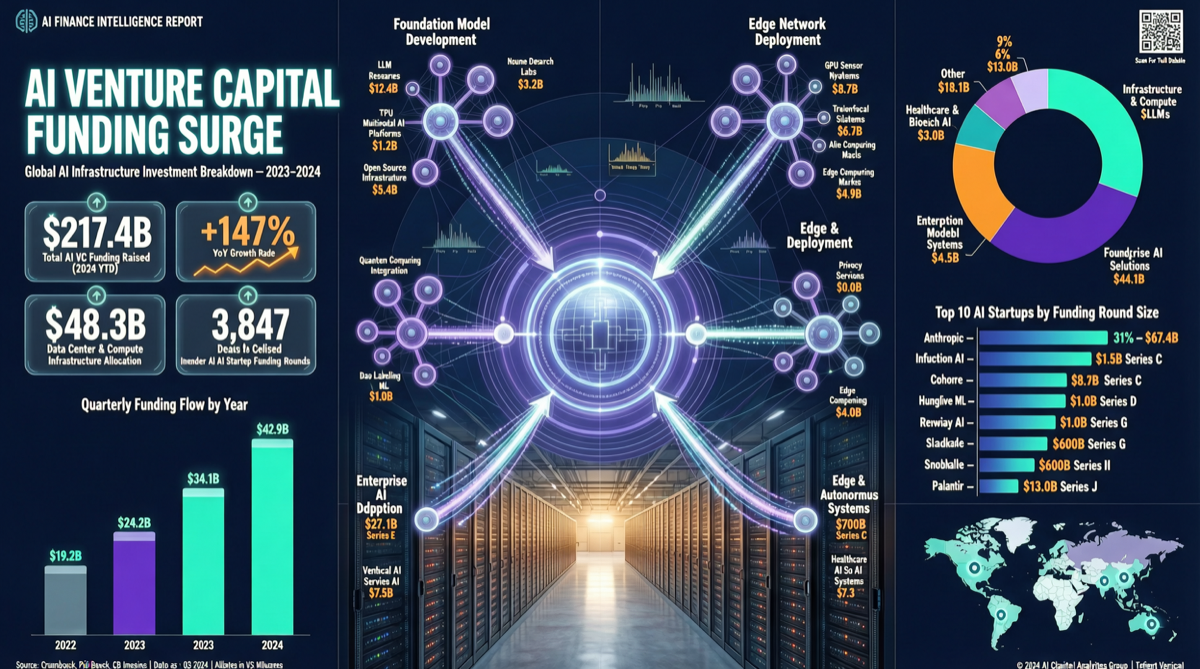

核心データ

複数の情報源が2026年Q1のAI融資の驚くべき数字を相互検証している:

| 指標 | データ |

|---|---|

| Q1 AI VC融資総額 | 2260億ドル |

| 前期比成長 | 4.5倍 |

| グローバルVCに占める割合 | 80% |

| 上位集中度 | 4社が65%を独占 |

| 超えた | 2025年通年総額 |

1四半期で前年1年分の融資量を達成——この速度はテック史上ほぼ前例がない。

資金はどこへ流向したのか?

LLMインフラが最大の勝者。OpenAI、Anthropic、xAIなどの基盤モデル会社が資金の絶対的大部分を占めている。Anthropicの評価額は1.2兆ドルに達し、OpenAIのStargateプロジェクトは継続的に推進されている。

エージェントフレームワーク会社が規模を拡大し始めている。エージェントが概念から実装に移るにつれて、エージェントインフラを提供する会社(LangChain、Difyなどのエコシステムプレイヤー)がより多くの資本注目を集めている。

中国モデル会社は比較的静か。アメリカの活発な融資とは対照的に、中国AI会社の融資規模は国際的な視野では目立たない——だがこれは投資がないという意味ではなく、中国モデルの融資チャネルと統計口径が異なるためである。

4つの重要な判断

1. 前例のない資本集中度

4社が65%の資金を独占することは何を意味するのか?VCが「勝者総取り」の論理でAIに賭けていることを意味する。中小起業企業が資金を得る難しさが急激に上昇している。

2. モデルからエージェントへの資本移動

2025年の融資主力はモデル会社だったが、2026年Q1にはエージェントフレームワークとアプリケーション層への移動の兆しが見られる。これは「モデルは十分良い、次はどう使うか」という資本のコンセンサスを反映している。

3. インフラ軍備競争のエスカレーション

テックジャイアントの年間AIインフラ支出は7250億ドルに近づくと予測され、Meta単独で1350億ドルを費やす可能性がある——この数字は日本のスタートアップ融資市場全体の20倍である。

4. 評価額バブルか合理的な価格か?

Anthropicの1.2兆ドル評価額は合理的か?AIが本当にすべての業界を再構築しているなら、この評価額は割安かもしれない。しかしAIの商業化進捗が期待を下回れば、これは史上最大のバブルの一つになる可能性がある。

起業家と投資家へのアドバイス

起業家:AIアプリケーションを構築しているなら、今は融資の窓だが、競争も激化している。差異化が生存の鍵だ——汎用エージェントのトラックはすでに混雑しており、垂直シナリオと特定のワークフローにのみ機会がある。

投資家:資金の80%がAIに流向することはバブルリスクが累積していることを意味する。AI投資において規律を維持する:ストーリーより収益、成長より維持、焼却速度より単位経済に注目する。

開発者:資本の流入はより多くのツールとプラットフォームが登場することを意味する。新しいエージェントフレームワークとインフラに注意を払い続ける——ツールの選択空間が拡大している。