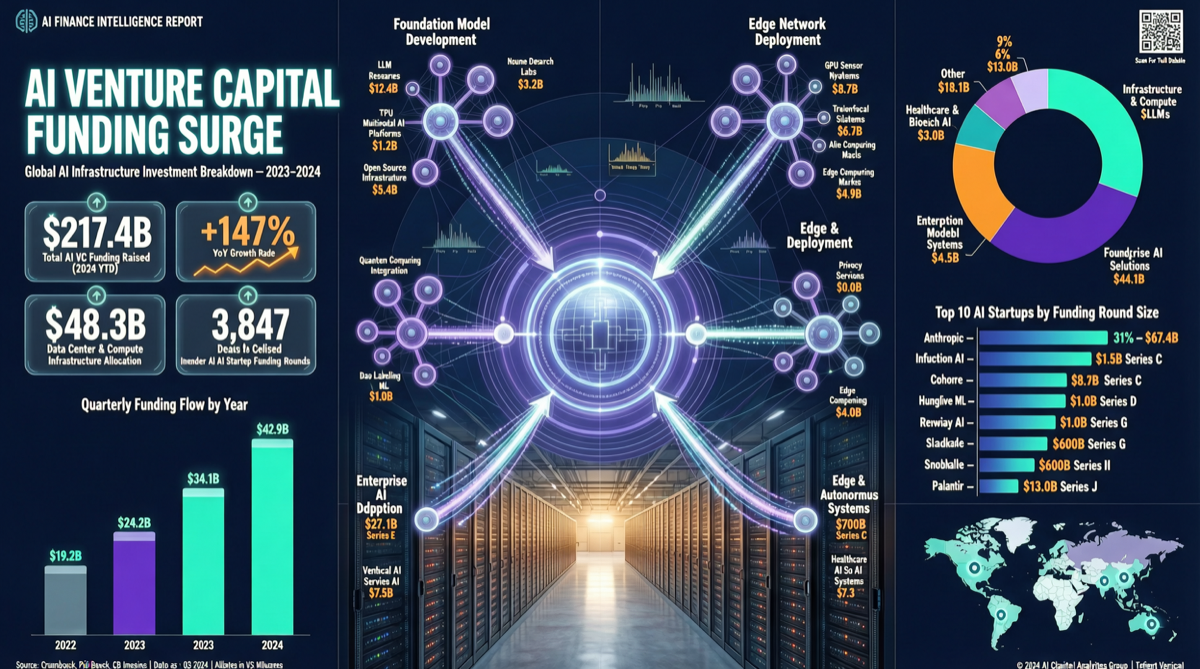

核心数据

多个信源交叉验证了 2026 年 Q1 AI 融资的惊人数字:

| 指标 | 数据 |

|---|---|

| Q1 AI VC 融资总额 | $2260 亿 |

| 环比增长 | 4.5 倍 |

| 占全球 VC 比例 | 80% |

| 头部集中度 | 4 家公司拿走 65% |

| 超过 | 2025 全年总额 |

一个季度完成了前一年全年的融资量——这种速度在科技史上几乎没有先例。

资金流向了哪里?

LLM 基础设施是最大赢家。OpenAI、Anthropic、xAI 等基础模型公司占据了融资的绝对大头。Anthropic 估值已达 1.2 万亿美元,OpenAI 的 Stargate 项目持续推进。

Agent 框架公司开始起量。随着 Agent 从概念走向落地,提供 Agent 基础设施的公司(如 LangChain、Dify 等生态玩家)获得了更多资本关注。

中国模型公司相对冷清。与美国的疯狂融资形成对比,中国 AI 公司的融资规模在国际视野中并不突出——但这不代表没有投入,更多是因为中国模型的融资渠道和统计口径不同。

四个关键判断

1. 资金集中度前所未有

四家公司拿走 65% 的资金意味着什么?这意味着 VC 正在用"赢家通吃"的逻辑押注 AI。中小创业公司拿到钱的难度在急剧上升。

2. 从模型到 Agent 的资本迁移

2025 年的融资主力是模型公司,2026 年 Q1 出现了向 Agent 框架和应用层迁移的迹象。这反映了资本对"模型已足够好、下一步是怎么用"的共识。

3. 基础设施军备竞赛升级

科技巨头全年 AI 基础设施支出预计接近 7250 亿美元,Meta 一家就可能花费 1350 亿美元——这个数字是日本整个创业公司融资市场的 20 倍。

4. 估值泡沫还是合理定价?

Anthropic 1.2 万亿美元的估值是否合理?如果 AI 真的在重塑所有行业,这个估值可能是低估。但如果 AI 商业化进度不及预期,这可能是历史上最大的泡沫之一。

对创业者和投资者的建议

创业者:如果你在做 AI 应用层,现在是融资窗口期,但竞争也在加剧。差异化是生存关键——通用 Agent 赛道已经拥挤,垂直场景和特定工作流才有机会。

投资者:80% 的资金流向 AI 意味着泡沫风险在累积。建议在 AI 投资中保持纪律:关注营收而非故事,关注留存而非增长,关注单位经济而非烧钱速度。

开发者:资本涌入意味着更多工具和平台会涌现。保持对新兴 Agent 框架和基础设施的关注,你的工具选择空间正在扩大。