4 月的数据出来了。

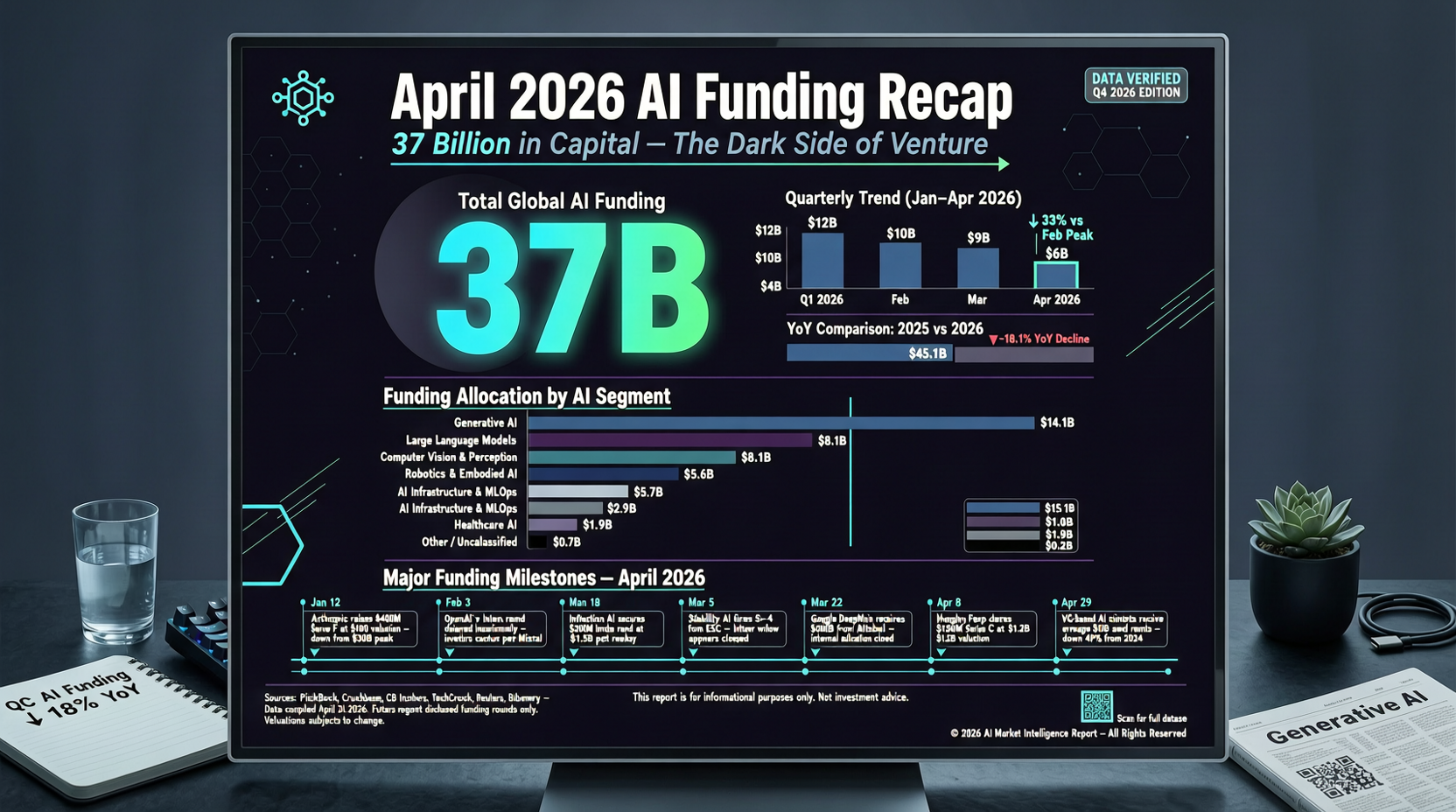

370 亿美元。全球 AI 领域单月融资额。

这个数字本身不意外——从年初开始 AI 融资就一直占全球 VC 投资的绝对大头。但 66% 这个比例还是有点夸张。换句话说,全球每 3 块钱的风险投资,有 2 块钱流向了 AI。

钱去了哪里

370 亿里,267 亿进了模型公司。剩下的大约 100 亿分散在 AI 基础设施、应用层、芯片和机器人。

模型层的吸金能力在加速,而不是减速。这意味着两件事:

一是模型公司还没到盈利拐点。 267 亿的资金大部分会转化为算力采购——AWS、Azure、GCP 的 GPU 账单还在继续膨胀。模型公司本质上正在把 VC 的钱换成云厂商的收入。

二是应用层的资金空间被挤压。 100 亿看起来不少,但分到 AI 应用、Agent 工具、垂直 SaaS 这些赛道,每个赛道能拿到的钱其实有限。

趋势

这不是一个突然的变化。从 2025 年下半年开始,AI 融资占 VC 总投资的比例就一直在上升。4 月的 66% 是一个阶段性高点,但不是终点。

值得关注的是下一个拐点什么时候来。模型公司什么时候从"融资驱动"切换到"收入驱动",决定了这轮资本周期的走向。

对于创业者来说,信号很明确:如果你的项目在应用层,融资窗口没有关闭,但竞争会更激烈——因为大部分钱流向了模型公司。

相关阅读:

主要来源:社区数据追踪