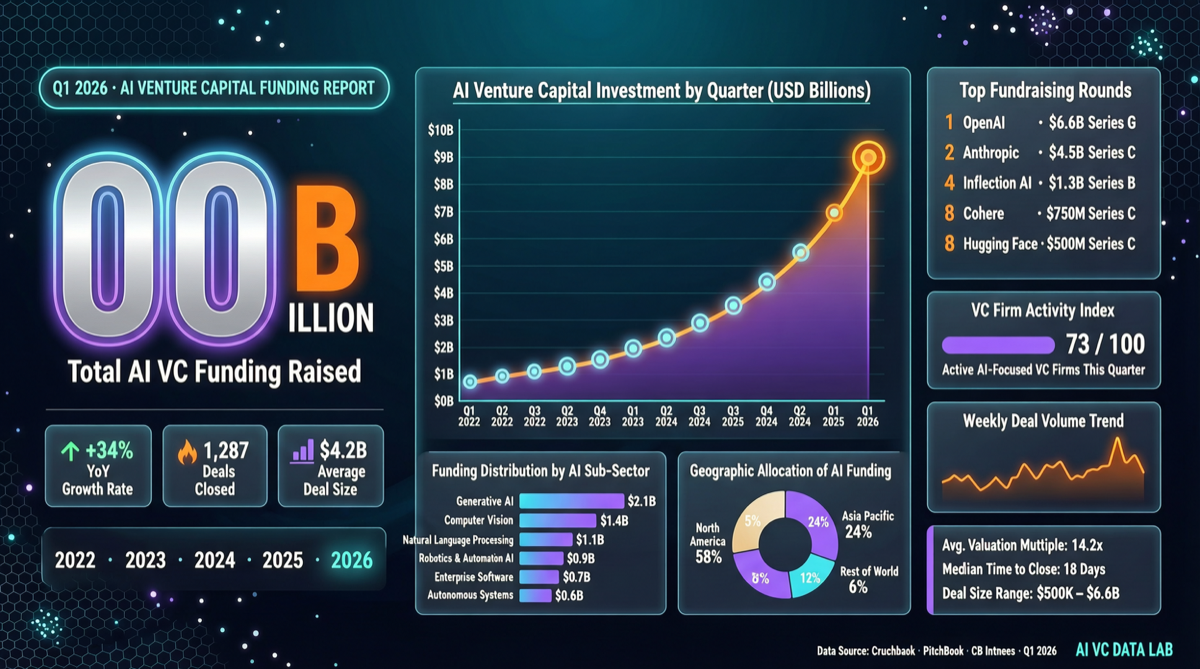

Ключевые цифры: капитал одного квартала превышает предыдущее десятилетие

Цифры венчурных инвестиций в ИИ за первый квартал 2026 года опубликованы, и вывод однозначен: это уже не «бум ИИ» — это капитализация ИИ.

| Компания | Сумма | Раунд | Ведущие инвесторы | Оценка/Назначение |

|---|---|---|---|---|

| OpenAI | $122 млрд | Мегараунд | SoftBank, Microsoft, Абу-Даби | Инфраструктура AGI |

| Anthropic | $30 млрд | Серия D | Amazon, Google | Расширение экосистемы Claude |

| xAI | $20 млрд | Серия C | Консорциум инвесторов | Интеграция Grok + X |

| Waymo | $16 млрд | Независимый | Alphabet, внешние инвесторы | Расширение Robotaxi |

| Четыре вместе | $188 млрд | — | — | 63% от общего объёма Q1 |

Эти четыре сделки составляют $188 миллиардов — 63% от общего объёма финансирования ИИ в первом квартале. Оставшиеся 37% распределены между сотнями стартапов. Это не здоровое распределение — это классический сигнал «победитель забирает всё».

Куда пошли деньги: от обучения моделей к построению экосистем

Ранее финансирование в основном направлялось на GPU и обучение. В первом квартале 2026 года использование средств заметно изменилось:

- $122 млрд OpenAI: в основном направлены на строительство глобальных дата-центров и исследования безопасности AGI, а не просто на покупку чипов

- $30 млрд Anthropic: расширение экосистемы Claude, включая корпоративный API, исследования безопасности выравнивания и цепочки инструментов разработчика

- $20 млрд xAI: глубокая интеграция Grok с платформой X — попытка создать замкнутый цикл «соцсеть + ИИ»

- $16 млрд Waymo: переход от технологической валидации к коммерческому развёртыванию, расширение Robotaxi в нескольких городах

Тренд очевиден: лидирующие компании больше не привлекают средства просто чтобы «обучать более крупные модели» — они привлекают их чтобы «строить более крупные экосистемы». Это означает, что конкуренция сместилась от способностей модели к платформенным эффектам.

Где место стартапов?

Когда четыре компании поглощают 63% доступного капитала, оставшиеся стартапы сталкиваются с жёсткими выборами:

- Вертикализация: не создавайте универсальные модели — создавайте ИИ для конкретных задач (здравоохранение, юриспруденция, финансы)

- Дифференциация через открытый код: следуйте пути Hugging Face — противостоите закрытым экосистемам с помощью сообщества и прозрачности

- Быть приобретёнными: стать частью экосистемы гиганта, а не конкурировать напрямую

- Международная экспансия: искать дифференциацию в Китае, Юго-Восточной Азии, на Ближнем Востоке и других рынках

Один примечательный сигнал: более 480 проектов подали заявки на AI Discovery Awards 2026, соревнуясь за $100 тыс. кредитов на GPU-облака. Это показывает, что энтузиазм стартапов не ослаб — но порог доступа к капиталу резко вырос.

Оценка и рекомендации

Для инвесторов: окно инвестиций в первичный рынок ИИ закрывается. Ландшафт верхнего эшелона в значительной степени определён. Следующая волна возможностей лежит на уровне приложений и вертикальных секторов.

Для предпринимателей: если вы создаёте базовую модель, вам нужно объяснить, почему инвесторы должны делать ставку на вас, а не на OpenAI. Если вы строите приложения на основе больших моделей, данные Q1 показывают, что ниши экосистемы всё ещё быстро делятся — вертикальные сценарии по-прежнему имеют значительное свободное пространство.

Для специалистов: приток капитала означает продолжающееся расширение спроса на рабочую силу, но конкуренция также усиливается. Выбор между платформенной компанией (OpenAI, Anthropic, xAI) и вертикальным стартапом зависит от вашей толерантности к риску и карьерного этапа.