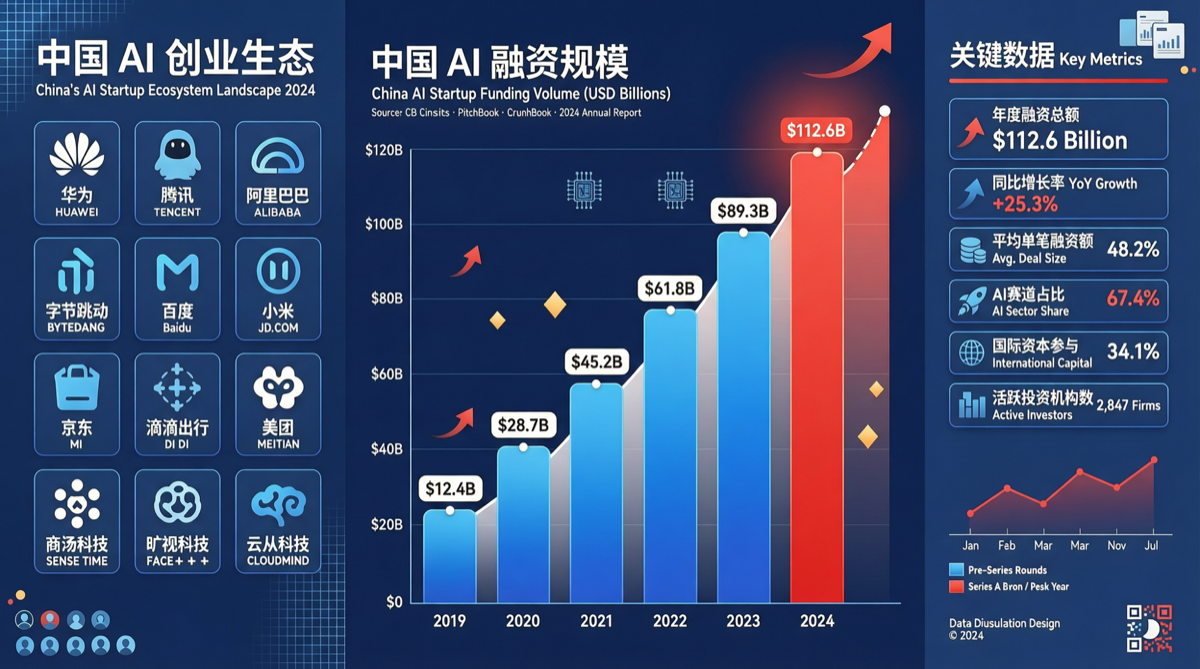

把中国主要 AI 实验室的融资数据摊开来看,有一个数字比想象中更大。

已经到账的融资约 90 亿美元。DeepSeek 正在推进的新一轮还有大约 73.5 亿人民币在路上。

这还没算上阿里、腾讯、百度这些大厂内部对 AI 的投入——光是公开融资的部分就已经是一个不小的数字。

各家都在干什么

这笔钱不是均匀分布在所有实验室里的。几个头部玩家拿走了大部分:

DeepSeek 是最引人注目的。创始人梁文锋个人出资约 30 亿人民币,占轮融资的 40%,同时持有公司 90% 的股权。这种创始人绝对控股的结构在 AI 行业里极其罕见——大多数模型公司在多轮融资后创始人股权已经被稀释到个位数。

月之暗面(Moonshot AI / Kimi) 拿到了阿里巴巴支持的约 20 亿美元融资,估值 200 亿。Kimi 的定位很明确:长上下文、文档密集型企业工作流。这是一个和 GPT、Claude 正面竞争但又有所侧重的方向。

智谱 GLM 在持续迭代,GLM-5 系列和 GLM-5V-Turbo 的技术报告显示他们在多模态 Agent 方向投入很大。

MiniMax 走的是另一种路线——海螺 AI在 C 端用户中表现不错,同时在开源社区也有布局。

中国策略 vs 美国策略

把中美两边的数据放在一起,差距是明显的。美国头部 AI 公司的估值和融资总量远超中国同行。OpenAI、Anthropic、xAI 的估值都在千亿级别,单轮融资动辄百亿美元。

但中国实验室的策略在发生变化:

开源优先。Qwen、DeepSeek、GLM 都在积极开源。开源不是情怀,是策略——通过开源建立开发者生态,再通过 API 服务和商业化产品变现。

低价竞争。DeepSeek 把 API 价格打到了前沿模型的几分之一。这不是"烧钱抢市场"那么简单——低成本模型倒逼整个行业重新定价。

人才密集。中国 AI 实验室的人才密度在提升。从海外回流的研究员和工程师数量在增加,国内顶尖高校的培养体系也在持续输出人才。

一个值得注意的信号

融资多不代表一定会赢。模型行业的竞争维度太多了:算力储备、数据质量、工程能力、生态建设、商业化能力——每一项都是长跑。

但有一个判断可以明确:中国 AI 实验室的窗口期还在打开。

如果 DeepSeek 的 73.5 亿顺利到账,加上已经到位的 90 亿,中国 AI 实验室的资金总量将接近 200 亿美元级别。这个数字和美国头部公司的差距在缩小。

接下来的关键变量不是钱,而是谁能先把模型做到"够用"——在真实场景里跑通,让用户愿意付费。

→ 延伸阅读:DeepSeek 7B 轮融资创始人出资 | 月之暗面 20 亿美元融资

主要来源: