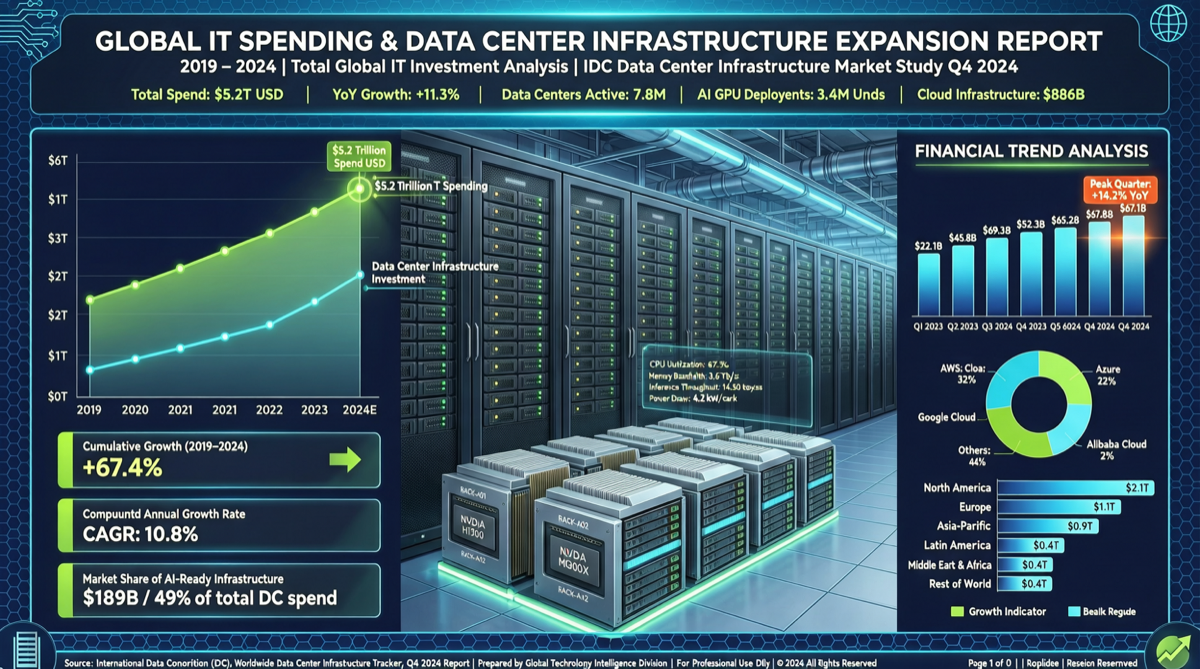

数字本身说明问题:6.31 万亿美元。

这是 Gartner 在 5 月 8 日发布的最新预测——2026 年全球 IT 支出总额。同比增长 13.5%,在全球经济不算景气的背景下,这个增速只有一种解释:AI。

更具体的信号藏在细分数据里。

55.8% 的数据中心支出增长

在所有 IT 支出类别中,数据中心系统支出增长了 55.8%。这个数字比整体 IT 支出增速快了四倍。

Gartner 杰出 VP 分析师 John-David Lovelock 的原话是:「这一最新预测凸显了 AI 基础设施和先进内存领域的加速发展势头。随着 AI 工作负载规模扩大,数据中心正在成为 IT 支出的核心。」

翻译成人话:企业在 AI 上花的钱,大部分变成了 GPU、服务器、内存和机房。

这意味着什么

三个判断:

AI 基建还在加速期,没到平台期。 55.8% 的增速说明企业端的 AI 基础设施采购没有放缓迹象。如果增速开始回落,那才意味着市场接近饱和。现在显然不是。

先进内存是关键瓶颈。 Gartner 特别提到「先进内存领域」——这不是随口一说。HBM(高带宽内存)的产能一直是 AI 芯片交付的核心制约因素。SK 海力士、三星和美光在 HBM4 上的竞争,直接决定了下一代 AI 芯片的出货量。

软件支出增速被硬件甩开。 13.5% 的整体增速被 55.8% 的数据中心增速大幅拉升,意味着其他 IT 类别(软件、服务、通信设备)的增速远低于平均。钱正在从「买软件」转向「买算力」。

和之前的预测比

Gartner 之前对 2026 年的预测是全球 IT 支出增长约 10% 左右。最新的 13.5% 是一个上调。上调的原因很明确:AI 基础设施的采购速度超出了预期。

这不是某个单一事件的短期波动,而是一个持续了三个季度的趋势。从 2025 年 Q4 开始,数据中心支出的同比增速就一直维持在 40% 以上。

一个值得关注的信号

在同一份报告的语境下,另一个值得注意的数据是:AI 工作负载的规模正在从「实验性部署」转向「生产级部署」。实验阶段只需要几块 GPU 做 PoC,生产级部署需要的是整个机房的算力。支出结构的变化反映的就是这个转变。

对于 AI 行业的从业者来说,这个宏观数据的意义在于:下游需求端的基础设施投入还在高速增长,意味着上游模型和应用层的市场空间至少在未来几个季度内不会被基建瓶颈卡住。

当然,泡沫论也不是没有道理。xAI 的 55 万张 GPU 加速卡利用率 reportedly 只有 11%——如果硬件采购速度远超实际需求,产能过剩的拐点可能比想象中来得更快。

但目前来看,Gartner 的这组数据给出的信号仍然是:踩油门。

主要来源:

- Gartner: 2026 年全球 IT 支出预测

- Gartner Press Release, May 8, 2026